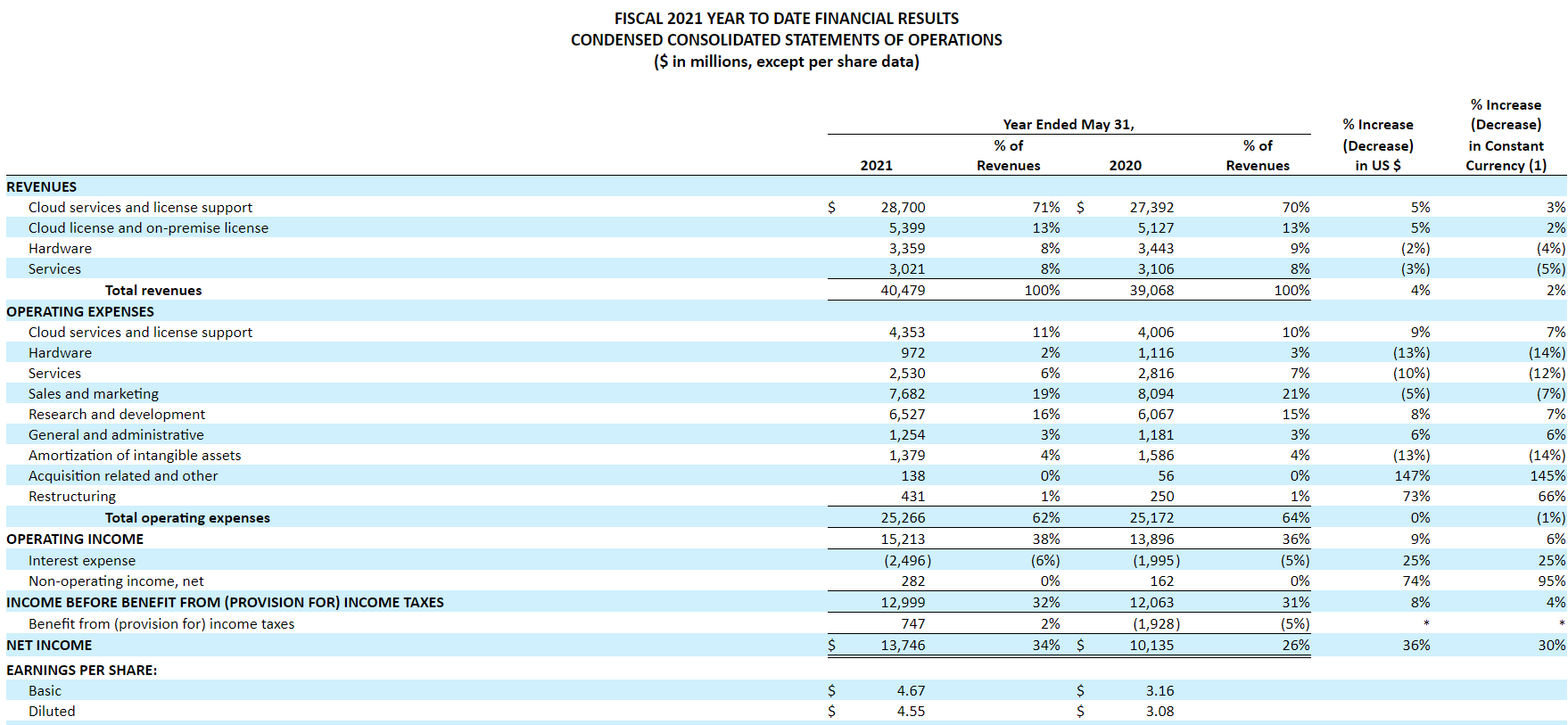

国家统计局6月16日发布的数据显示,5月份,规模以上工业增加值同比实际增长8.8%,比2019年同期增长13.6%,两年平均增长6.6%。从环比看,5月份,规模以上工业增加值比4月增长0.52%。1-5月份,规模以上工业增加值同比增长17.8%,两年平均增长7.0%。

分三大门类看,5月份,采矿业增加值同比增长3.2%,两年平均增长2.1%;制造业同比增长9.0%,两年平均增长7.1%;电力、热力、燃气及水生产和供应业同比增长11.0%,两年平均增长7.2%。高技术制造业增加值同比增长17.5%,两年平均增长13.1%,两年平均增速比4月份加快1.5个百分点。

从企业利润看,1-4月份,全国规模以上工业企业实现利润总额25944亿元,同比增长1.06倍,两年平均增长22.3%;规模以上工业企业营业收入利润率为6.87%,比2020年1-4月份提高2.42个百分点。

苏宁金融研究院高级研究员陶金在接受国际商报记者采访时表示,从上述数据可以看到,5月份中国工业生产情况依然保持略繁荣状态,规模以上工业增加值同比增长8.8%,略高于市场预期的8.6%。特别是5月份工业增速保持平稳,并没有低基数的贡献,低基数效应在4月份已基本消减。由此来看,工业生产的韧性并不弱。

国家统计局新闻发言人付凌晖表示,从今年来看,制造业投资总体上稳步恢复。一方面,制造业企业利润保持较快增长。1-4月份,规模以上工业企业利润两年平均增长22.3%。一季度,规模以上工业的产能利用率也创历史同期新高。另一方面,从企业的预期看,中国制造业采购经理指数(PMI)5月份达到51%,这些都有利于制造业投资的增长。此外,企业对创新的投入在增加,1-5月份高技术产业投资两年平均增长13.2%,明显快于整体投资增长,这些数据都表明制造业投资有很好支撑。

不可忽视的是,受国际大宗商品价格上涨影响,5月份全国工业生产者出厂价格指数(PPI)上涨9%,涨幅比4月扩大2.2个百分点。

陶金进一步分析,当前工业部门复苏仍受三大因素支撑,即中上游价格上涨带来的盈利效应、外需高增带来的中下游制造业增长以及下游建筑业繁荣带来的建材等需求。“具体来看,第一,上游价格上涨对下游的传导仍然没有完全通畅,暂时仍体现为盈利效应;第二,在海外疫情反复下,国外供给能力仍然不能替代中国出口;第三,建筑业受到基建和地产韧性拉动,仍处于繁荣状态。”

付凌晖表示,在工业消费品方面,虽然上游行业的工业品价格涨幅较大,但由于下游工业消费品供给能力较为充足,市场竞争较为充分,价格向消费品传导有限,这些都有利于价格保持稳定。

此外,付凌晖还提到,近期国际大宗商品价格上涨导致PPI涨幅明显扩大,原材料部分领域的价格较快上涨须引起重视。要加强市场调节,缓解企业的成本压力,促进经济平稳健康发展。

“当前各经济领域中,唯一恢复至疫前水平的是外需。外需的持续高增是工业复苏情况较好的重要原因。”陶金预计,短期内,外需高增的局面不会迅速改变,这背后是全球供给弹性的缺失。而供给迅速回升的趋势会受到疫苗接种节奏分化、东南亚疫情持续暴发等因素的影响。另外,全球对中国商品的依赖可能被低估,美国对耐用品的消费也不会迅速下降,全球产能周期仍然向上,设备投资需求不减。“在此背景下,外需这一关键因素还将继续支撑工业部门继续向好。”