距离第一次下修2020年报业绩不到三个月时间,搜于特(002503.SZ)再次下修了该年度业绩。2021年4月15日,搜于特发布《2020年度业绩快报暨业绩修正公告》,将净利润下修为-14.6亿元。公司股价在当日应声跌停,投资者情绪受到冲击。但联合资信评估有限公司(以下简称“联合资信”)第一时间给出了积极评价,评定搜于特长期信用等级为AA,“搜特转债”的信用等级为AA,评级展望为稳定。

“搜特转债”的起息日期为2020年3月12日,于2026年3月12日到期,而第一个行权日还未到来,“搜特转债”的转股溢价率已达44.44%,截至2021年4月24日的票面价格为86.661元。

上市公司的基本面直接影响着资本市场的情绪。而受搜于特委托,为公司进行信用评级的联合资信,似乎对公司始终不佳的经营状况、不断高企的资产负债率视而不见。而在加设供应链业务后,搜于特虽然营收暴涨,但净利润则增长缓慢甚至亏损,巨额的真金白银正通过预付款及应收款流出上市公司。

频频下修业绩 股东精准减持

搜于特第一次下修2020年报业绩的时间为2021年1月30日。搜于特在当日披露《2020年度业绩预告修正公告》,将净利润从-5000万元~5000万元下修至-7.8亿元~-9.8亿元。按照搜于特最新下修的净利润来算,三个月时间不到,净利润又多蒸发了4.8亿元~6.8亿元。

而据公司以前发布的财报数据,公司半年报及三季度报披露的净利润均为正向,截至三季度还盈利2566万元。若按最新修正后的业绩推算,公司前三个季度的盈利不及第四季度亏损的零头。两个季度的净利润差距如此巨大,加之公司股东此前存在减持行为,不由引发投资者的质疑,公司是否修饰了前三个季度的净利润,以配合股东减持?

这并非投资者首次发出类似的质疑。在2021年1月30日的业绩下修公告发出不久,便有投资者在互动平台上提问:公司董事长马鸿此前一直在减持套现,而公司在2020年12月28日的业绩预告还是亏损5000万,在马鸿减持完成后业绩便开始变脸,公司是否在配合大股东减持套现?公司高管精准减持是否在知道相关内幕交易的前提下完成?

据搜于特公告,公司董事长马鸿及其一致行动人广东兴原投资有限公司(以下简称“广东兴源投资”)在2020年10月开始减持所持的9277万股,占公司总股本的3%,2021年1月21日,搜于特发布《关于控股股东减持股份超过1%暨减持计划实施完毕的公告》,宣布该减持计划已实施完毕。

事实上,股东减持完成后,搜于特再宣布下修业绩的情况,在2020年便有发生。

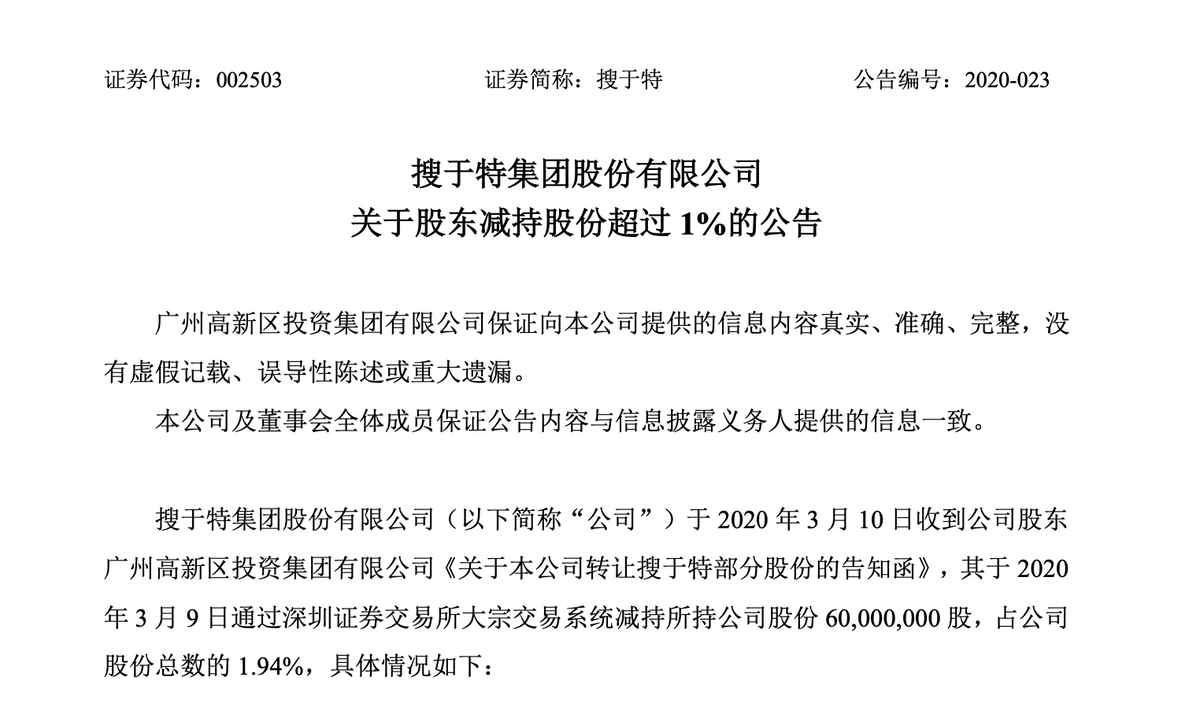

2020年2月13日,搜于特投资2亿元设立全资子公司东莞市搜于特医疗用品有限公司,投资口罩及熔喷布生产线等设备生产防护物资。受此影响,搜于特股价在2020年2月25日-3月9日连续迎来8个涨停板,盘中股价一度涨至公司最近三年来的最高值5.68元。在搜于特市值迎来三年难遇的好行情之时,公司股东广州高新区投资集团有限公司(以下简称“广州高新投资”)于2020年3月9日减持了其所持公司股份6000万股,占公司股份总数的1.94%,按照减持当日的股价最高值5.68元来算,广州高新投资套现约33.4亿元,但搜于特于2020年3月11日才公告该减持计划,也就是说,搜于特发布该减持公告之时,广州高新投资已经减持完成。

搜于特于2020年3月11日发布的《关于股东减持股份超过1%的公告》

图片来源:搜于特公告

2020年4月11日,搜于特发布《2019年度业绩快报修正公告》,修正后的净利润同比上年减少了35%。该公告发布后的第一个交易日,公司股价下挫6.13%。

对于以上情况,搜于特回应《投资者网》称,公司股东广州高新投资、董事长马鸿及其一致行动人广东兴原投资的减持行为,是自身资金需求下的依规减持,公司不存在修饰前三季度利润,配合股东减持的问题。

值得一提的是,在广州高新投资减持完成的次日,搜于特股价跌停,此后一路下探,截至2021年4月23日收盘已跌至1.74元/股,一年时间市值跌去120亿元,其减持的时机不可谓不精准。

对于公司的市值变化及投资者遭受的损失,搜于特回应《投资者网》表示,公司在2020年2月响应政府号召投入口罩等防护用品的生产,“没想到会造成公司股价连续上涨,对于口罩生产,公司也多次且充分地提示了风险”。

而就口罩相关项目目前的收益情况,搜于特对《投资者网》表示,“口罩在生产过程中,可能会受到劳动力成本、原材料成本、原材料供应是否及时和充足、生产设备交付是否及时以及市场销售状况等多种要素影响,从而影响项目的收益率。目前尚无法判断对公司经营业绩的影响。”

营收暴涨净利倒退 供应链上下游均受挤压

在最新的业绩修正公告中,搜于特将净利润下滑原因归咎于新冠肺炎疫情,称受疫情影响,公司供应链管理业务及品牌服饰业务营收下降,而收入下滑造成公司库存挤压大、资金回笼慢。但《投资者网》发现,搜于特面临的糟糕局面或非一日之寒。

搜于特成立于2005年,于2010年上市,原来的主营业务为品牌服饰经营,消费者定位为16-35周岁的年轻人,价格定位平价,市场定位国内三、四线城市,旗下品牌潮流前线曾邀请过谢霆锋、宋慧乔代言,在不少80后消费者心里留下过姓名。在2014年以前,公司的业绩都在稳定增长,但随着国际品牌大举入侵,国内服装消费市场的竞争加剧,搜于特在2014年业绩及净利润出现大幅下滑,分别较上年同期减少24%、55%。在此情形下,搜于特快速调整了经营策略,新设了供应链管理业务,在2015年,搜于特业绩恢复增长,营收及净利润分别较上年同期增长51%、57%。

搜于特的供应链管理业务模式主要是进行资源匹配,通过大规模集中采购,以较优惠的价格从服装原材料厂商处采购原料,销售给服装生产加工厂家或服装品牌企业,从中获取差价收益的过程。采购商品囊括纺织服装行业需要的纱、棉花、布料、纤维及制剂、辅助材料等产品。该业务让搜于特的营收规模有了飞跃发展,2013年-2019年,搜于特分别营收17亿元、13亿元、19亿元、63亿元、183亿元、185亿元、129亿元。截至2020年三季度,供应链管理业务的营收占比已超70%。

但值得关注的是,搜于特的供应链管理业务虽然带来了营收上的暴涨,对净利润的助力却难持续,同期分别为2.7亿元、1.2亿元、1.9亿元、3.6亿元、6.1亿元、3.6亿元、2亿元,净利润在经历了2015年-2017年三年的增长后,从2018年开始大幅下滑,2019年的净利润甚至低于2013年。

另外,在加设供应链管理业务后,搜于特的预付款及应收款开始同时大幅增长。2015年-2019年,搜于特的预付款分别为2.6亿元、6.5亿元、22.83亿元、16.22亿元、11.99亿元,同期的应收账款分别为5.3亿元、12.64亿元、16.94亿元、19.56亿元、25.75亿元。从中可以看出,公司上下游均在大幅增加资金占用,处于双重受挤压的态势。

对于供应链管理业务货款的结算方式,搜于特对《投资者网》表示,该业务以集中采购的方式向上游下达订单,以批发的方式向下游客户销售,在货款结算上,向上游提供部分预付款或缩短结算期的方式支付,向下游则提供一定的信用期结算。

可以看出,搜于特供应链管理业务的运营,需要占用大量资金,而这也导致公司的资金链异常紧张,2015年-2020年3月,搜于特的经营性现金流净额常年为负,合计-23亿元,而其同期的净利润也合计不过18亿元。同时,公司的资产负债率也在逐年攀升,2014年仅为26%,在2015年涉足供应链业务后上升至36%,至2020年三季度已上升至51%。

对此,搜于特对《投资者网》表示,公司已关注到经营性现金流净额常年为负的现象,2020年由于疫情影响回款慢,营收账款周转率、存货周转率下降,占用资金较多。公司收到银行票据后贴现业务增加,由于票据贴现业务获得的现金调整至借款收到的现金,使得经营活动产生的现金流进一步减少。而公司也将通过加强营收账款管理,加大清收力度,及时回收应收账款,并关注供应商生产能力,信用状况变化,对预付账款进行分析,并逐步减少对供应商的预付账款支持。

搜于特的供应链管理业务,还有一个不容忽略的隐患便是其存货危机,从公司披露的数据来看,搜于特的存货跌价准备逐年增长,从2015年的2000万元,增长至2020年的2.8亿元,面对可能会因此导致的资金占用及减值风险,搜于特回应《投资者网》,虽然公司建立了严格的存货管理制度,对存货的采购、分类、验收入库、仓储、发出、盘点等方面设置了详细的规范及要求,以降低库存数量,但仍然可能存在存货余额较大、占用资金较多而导致的流动性风险。公司通过对市场竞争环境、产品销售结构、市场需求等信息进行分析,加强对存货销售情况的监控;根据存货销售情况制定促销推广方案,加快存货周转,并参照未来销售政策与计划提取存货跌价准备。