主动退市又转战港股市场, 这是不少新三板公司的选择路径。

10月27日,时空视点整合营销有限公司(简称“时空视点”)申请在港交所主板上市,本次上市独家保荐人为东方证券国际。

公开资料显示,时空视点为一家以提供数字化为中心的整合营销解决方案供应商,主要为汽车、TMT(包括3C产品)、金融和快速消费品行业的知名品牌提供整合营销解决方案。公司的主要业务包括三大类:数字整合营销、数字营销及体验营销。

在此之前,时空视点曾于2016年4月14日在内地的新三板上市,原股票代码为“836416”,不过 , 公司在2019年12月24日主动退市。

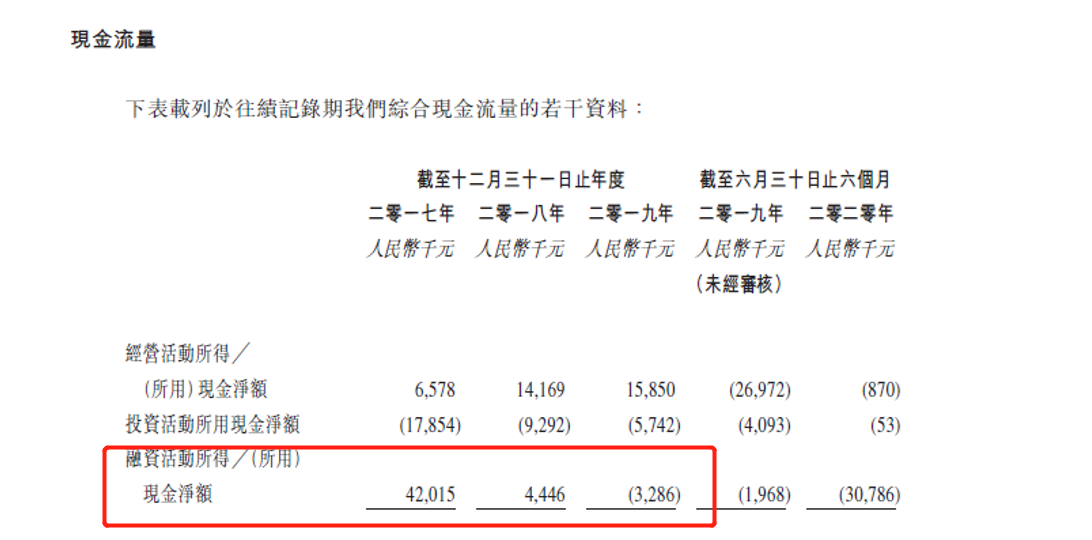

《投资者网》分析公司财务报表发现,时空视点2017年及2018年均募集到资金,但在2019年的融资活动并未募集到资金,甚至产生费用(现金流出)。

(图片来源:招股书)

一般而言,较多新三板公司会因资金及流动性问题而退市,时空视点是否也存在同样的问题?

结合公司从新三板退市的时间点,时空视点是否因募集资金困难问题摘牌,随后转战港股市场?对此,《投资者网》近日致函时空视点董事会秘书汪延瑶,但并未得到公司回应。

曾任职德勤会计事务所的会计师李先生向《投资者网》透露,“2019年,该公司融资活动未筹到资金且产生不少费用,可能会因此面临资金链方面的一些压力,有一定可能导致公司退出新三板。“

李先生还认为,“与普通企业相比,新三板上市企业对外的知名度确实较高,有一定宣传因素存在,此前在新三板挂牌也有可能是为本次赴港上市做准备。“

应收账款暴增或致现金流趋紧

近几年,时空视点财务数据表现大致平稳,但受到新冠疫情影响,部分主要财务指标在今年中期出现下滑。

据公司招股书显示,2017年-2019年,其营收由2017年的2.6亿元增至2019年4.9亿元,年复合增速37.73%,同期净利润由2017年的 2064.9万元增至2019年的3454.1万元,年复合增速29.22%。但2020年中期营收及净利润均出现同比下滑,公司就此表示,这主要系受新冠疫情影响所致。

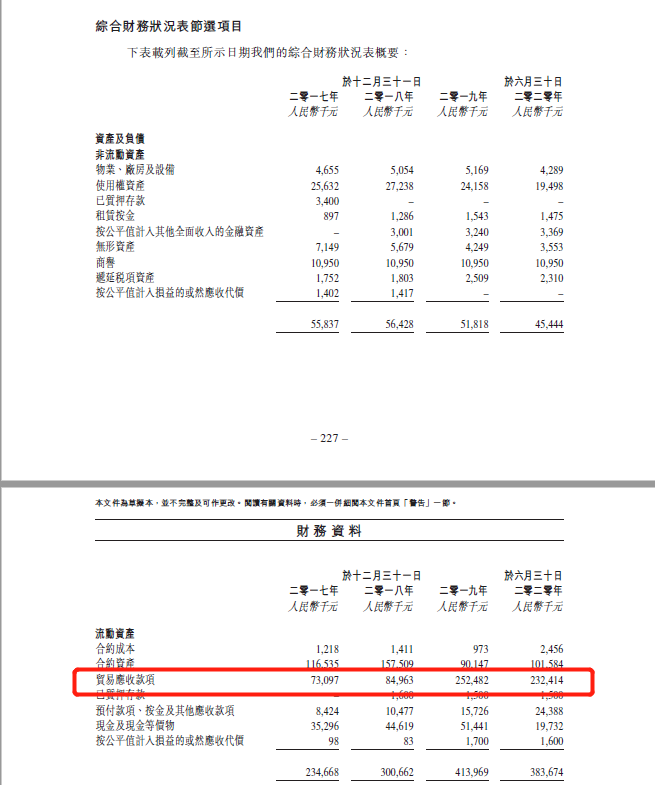

《投资者网》梳理公司财报发现,时空视点的应收账款(香港综合财务表中以“贸易应收款”列示)由2018年的850万元暴涨197.1%至2019年的2.52亿元,而同期营收增速约为26.4%(由3.91亿元增至4.94亿元), 2020年中期虽轻微降8%至2.32亿元,但超过其同期营收1.9亿元。

(图片来源:招股书)

对比同业排行公司2017-2019年应收账款情况如下:单位:亿元

(图表数据来源:东财及时空视点招股书)

与业内的其他知名企业相比可见,在2017年-2019年,其业内主要竞争公司——蓝色光标、华谊嘉信及中青博联应收账款的增减情况均较为平稳;在2018年及2019年,时空视点应收账款增长率均位居行业前列。

《投资者网》分析公司财报还发现,2019年度,公司业绩平稳增长,但应收账款激增;2020年中期,应收账款较营收微高。这些现象表明,公司收回款项难度上升,实际可周转资金并未随营收增长而增长,面临坏账风险,可能影响现金流和经营活动。

针对应收账款激增及2020年中期应收账款超过当期营收,公司是否面临坏账风险及现金流紧张的问题,《投资者网》致函时空视点董事会秘书汪延瑶,但也未收到相关回应。

不过,深圳长盛花广告公司客户经理小佳向《投资者网》透露,数字整合营销行业部分线下活动需垫付款项,客户按合同期分笔支付营销活动费用,倘若收回款项周期较长,将消耗存量资金,影响公司资金链。

市场占有率小且盈利能力减弱

时空视点面对的另一个问题是,公司市场占有率较小,盈利能力减弱。

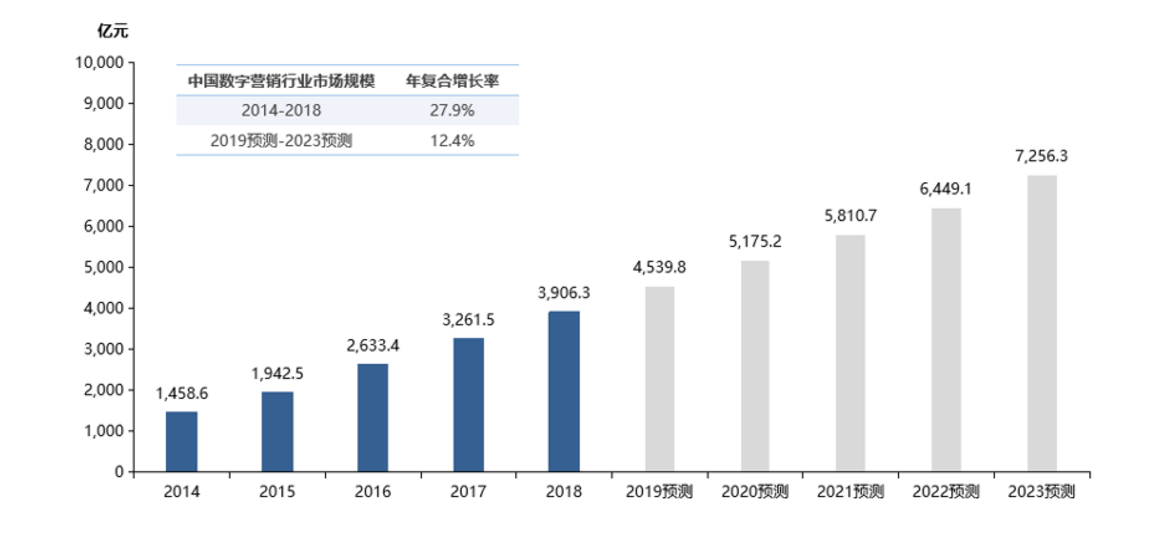

研究表明,我国数字营销市场规模正在不断增长。据前瞻研究院研报资料显示,我国数字营销市场规模自2014年至2018年年复合增长率高达27.9%,预计2020年该数据有望突破人民币5000亿元,2019年至2023年,市场规模年复合增长率保持在12.4%。

从市场占有率及盈利能力来看,时空视点的这两项表现并不匹配。

据弗若斯特沙利文报告,以2019年的收入计,时空视点在内地数字整合营销解决方案供应商中排名第八位,市场份额分别为0.5%及0.5%,市场占有率前三名分别为:蓝色光标、WPP集团及奥培智,市场占有率分别为:4.4%、1.2%及0.8%。值得一提的是,目前排名前十名参与者仅占市场份额的10.0%,其余部分由约1000名中小型市场参与者分享。

(图片来源:招股书)

(图片来源:前瞻研究院)

值得注意的是, 2017年-2019年,时空视点的毛利率持续下滑,换言之,盈利能力正在减弱。

(图片数据来源:招股书)

一位业内人士认为,“公司毛利率下滑的主要原因是数字营销公司与客户之间的合作一般为基础营销,可替代性高,在市场进入门槛较低的情况下,企业必须降价促销扩大市场占有份额,再加上销售成本逐年增长,这对公司持续盈利能力增长有一定影响。”

行业竞争优势不明显

据前瞻研究院研报称,目前我国数字营销细分领域由于运营网络广告公司并无牌照资质限制,资金要求不高,市场进入及退出门槛较低,竞争十分激烈,数字营销处于“市场大,公司小”的竞争格局。

此外,时空视点前五大客户占比较高。据招股书资料显示,2017年-2019年及2020年中期,前五大客户为公司贡献近六成以上的销售收入,分别为71.3%,70.9%、60.5%及69.6%。有市场人士认为,公司前五大客户占比较高,其将面临客户流失影响营收的挑战。

尽管在品牌知名度及认可度方面,时空视点在汽车、金融及TMT(包括3C产品)行业排名较为靠前,排第二、第三及第五,但《投资者网》根据公司财务报表数据中应收账款占比较高现象分析发现,其与客户之间的贸易往来仍处于较为弱势地位,品牌效应尚未真正形成。因此,在数字营销行业准入门槛较低、市场规模很大,而公司的市场占有率较低、品牌效应尚未形成的情况下,时空视点较难建立行业进入壁垒。

一名与数字营销公司有合作的业内人士向《投资者网》分析称,数字营销行业内公司较难提高转换成本锁定消费者。“这是因为数字营销服务商与客户公司进行的合作一般为基础营销业务,较难进行深度营销合作,深入到行业白皮书、阶段性客户培养品宣等较为深度的营销策略,数字营销公司较难完全深入理解客户公司需求,能否长期合作,关键在于客户公司自身的偏好或是否建立自己的营销部门。”

因此,时空视点在锁定消费者方面的优势尚待观察。

在投资者关注的公司能否降低成本方面,时空视点作为一家轻资产公司,较大的成本是人力成本。因此,公司所面临的其中一个较大风险是无法招聘到优秀的管理人才及雇员,降低人力成本将违背公司防范该风险,相应的毛利率仍然面临因市场参与者越来越多而逐年下降的挑战。

此外,时空视点作为数字营销行业产业链的中游代理厂商,技术与数据资源层面上,在海量用户识别与行为监测、数据挖掘分析、机器学习研发技术、数据资源占有与分析能力等天生无法与头部互联网巨头BAT、互联网媒体平台今日头条等竞争。

综上来看,时空视点的市场份额小、盈利能力减弱、客户集中度高、行业门槛低、较难锁定消费者,及降低成本以及缺乏研发技术能力资源等因素,其行业竞争优势并不明显,加之应收账款激增,其赴港上市之后的道路未必是一路坦途。