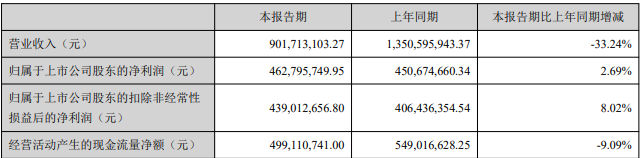

社交电商平台云集(Nasdaq:YJ)8月26日发布了二季度财报,公司当期实现营收14.869亿元,同比下降51.47%;在美国通用会计准则下,公司录得净亏损1750万元,而上年同期净亏损8450万元,亏损幅度有所收窄。

财报显示,云集营收的剧烈下降与其调整公司业务模式有关:收入下滑最显著的部分在“商品销售收入”方面,同比下降了52.4%至12.99亿元,主要与自营商品销售占比降低有关;“会员项目收入”则是另一主要下滑类目,从去年同期的2.676亿元剧降至0.12亿,下降了95.3%,其收入在财报中几乎已经可以忽略不计。

成也会员、败也会员

对于“会员项目收入”的下滑,云集表示,公司从今年1月起改变会员制度,“将允许任何在其APP上登记账号的用户拥有一年的会员福利;如果用户在期限内达到一定的累计消费门槛等条件,其会员资格还可以延长一年,同时还鼓励现有会员延长其会员期限”。云集同时表示,截至2020年6月30日,过去12个月的云集的交易会员为1220万,环比实现增长。

这一调整在2019年年末官宣发布之初,即有媒体惊呼“云集会员资格大放水”,但一位社交电商业内人士告诉中国网财经,这不过是云集在原有会员制度已名存实亡的情况下,做的“顺水人情”:“本身‘会员费’这一块的收入,在云集这两年不断模式调整之下,已经微乎其微了,不如‘放个水’,把会员人数冲上去,这样财报披露总还有一项拿得出手的数据。”

公开资料显示,公司于2015年成立之初,云集的推广模式为:店主—导师—合伙人。新用户通过缴纳一年365元的费用便可以成为店主,再邀请新用户成为店主的数量达标后,就能升为导师、合伙人。其中在成为导师后,便可领取“拉新提成”,从365元的平台服务费中抽走170元,而导师的合伙人上线能拿走70元。

前述社交电商业内人士表示,这样的多层次分销模式,有比较明显的“涉传嫌疑”,也正是因为这种运营模式,云集在2017年被市场监管部门查处,并被开出了罚没958万元的巨额罚单。

云集否定云集:核心会员群分崩离析

被处罚后,云集迅速宣布会员制度转型,首先是增加了一类无需支付任何入门费用的“免费vip用户”;其次是调整付费会员体系,将原有“店主—导师—合伙人”模式,变更为“店主—主管—经理”模式,奖励层级限定在3级以内:“主管”发展一名新“店主”后,平台只奖励“主管”一级,再上层的“经理”不再参与分成。

如此调整后,云集“店主”在缴纳398元开店后,获得权益只剩下自购优惠(阿里京东式)、微商分销提成(微盟有赞式),以及单线招商奖励(云集式)。而对于拥有诸多推广渠道,或者本就是微商团队长出身的高层级会员(合伙人或经理)来说,招商奖励才是他们最为看重的收入来源,云集式的单线招商奖励,与之前的“多层级”招商奖励相比,其收入差别将是几何级数的差距。

云集的这一会员制度调整,砍掉最高层级部分的分成机制,动摇了云集会员中最具号召力的一部分成员,其模式回到有赞、微盟的一级代理方式。自这一调整后,尽管云集屡次宣布会员人数“创下新高”,但财报中反映的“会员项目收入”数据,却是一路滑坡。

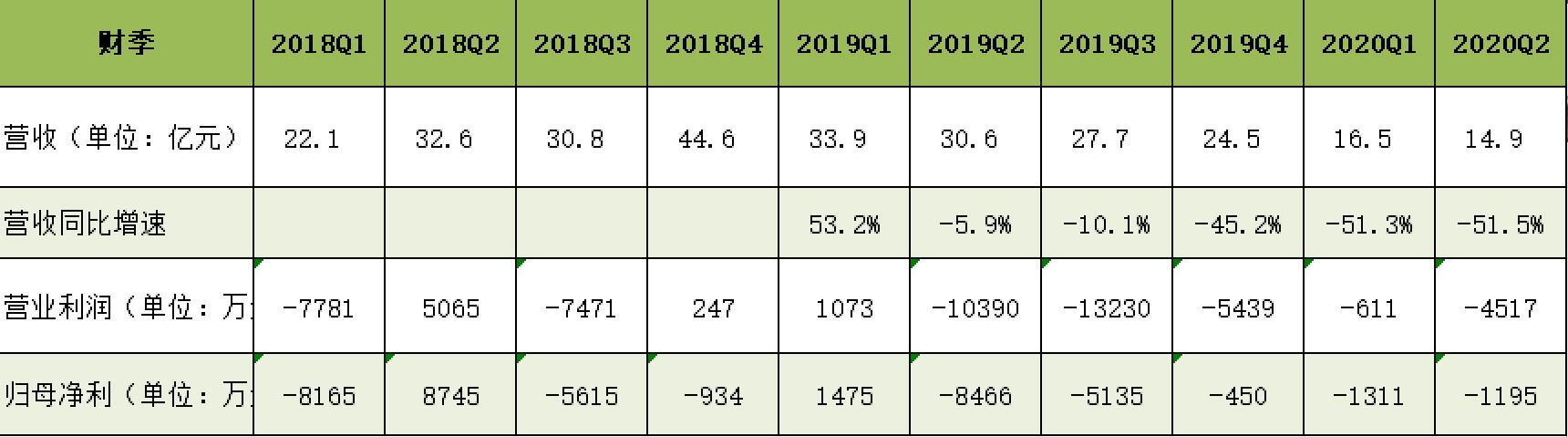

云集会员费收入季报数据(中国网财经制表)

云集会员费收入季报数据(中国网财经制表)

财报数据显示,当2016年云集仅有90万付费会员时,其会员费收入已达1.55亿元,人均贡献值172元;2017年290万付费会员时,会员费收入为5.11亿元,人均贡献值176元;到2018年会员费达到创纪录的15.52亿元,会员数为740万人,人均贡献值达到了209元;而到了上市的2019年,尽管会员数已经上升到了960万人,但收入腰斩为7.768亿元,人均贡献值仅80元。

分季度去观察云集会员费收入的变化,从2018年Q4为冲刺IPO而创下的登峰造极的单季9.30亿元收入之后,其收入滑坡表现的则更为清晰明显。

会员费收入大滑坡的背后,是云集会员群体中最具号召力的群体的“出走”,直接带来的后果是,尽管云集会员总数不断创下新高,但公司总营收却与会员费收入同步在2019年Q1进入拐点,而净利润仅盈利一个季度,也在2019年Q2重现亏损。

至2020年Q2,云集会员费收入从最高峰的单季9.3亿元跌至1230万元,减少的金额约9亿元,而营收从单季最高的44.6亿元,降至14.9亿元,减少了足足近30亿元。

云集营收利润季报数据(中国网财经制表)

至2020年年初,云集索性在会员制度上再“砍”一刀,变相为用户免去了12个月的会员费。受此影响,尽管云集宣布2020年会员人数已突破千万大关,但一季报会员费收入仅2500万元,二季报收入仅1230万元,不及往年的零头。

而在会员制度上频频“动刀”,甚至为此不惜放弃每年10亿元以上的营收,也意味着完成上市后的云集正在“断臂求生”、努力“上岸”,与其赖以起家的社交电商“涉传”痼疾做彻底的切割。但这同时也意味着云集将放弃一大块主营收入,将与过去的高速增长,以及资本市场上的“高成长”概念作别。

艰难转型:向京东天猫看齐?

与过往切割的同时,云集也在尝试各种形态的转型。

从2019年一季度开始,云集开启商城运营模式,改变原来单一的自营模式,允许部分商家以收取佣金的方式入驻平台,采用直营和商城业务相结合的方式推动业绩增长。

“商城业务的销售额持续增长,以及与优质新兴品牌建立合作关系,并推出更多具有吸引力的自有品牌在云集及其他平台销售,为公司业绩的长期增长打下基础。”云集董事长兼CEO肖尚略表示,“在第二季度,我们通过差异化的供应链和独特的价值主张来吸引更多样的合作伙伴,并为自有品牌、新兴品牌和合资品牌的产品,拓展线上+线下的综合性销售渠道。”

但这一转型显然是艰难的。2020年Q2财报中,收入下滑最显著的部分恰恰是“商品销售收入”方面,同比下降了52.4%至12.99亿元,云集在财报中称“主要与自营商品销售占比降低有关”——自营商品销售占比降低,而引进商家入驻进展又不顺利,最终导致了电商“基本盘”——“商品销售收入”的雪崩。

公开资料显示,2019年5月3日,成立四年的云集在美国纳斯达克上市,被称为“中国会员电商第一股”,云集上市发行价11美元,募集金额超过1.2亿美元,上市当天市值超30亿美元。上市后股价一度冲高至18.2元的高位,但此后一路下滑,至2020年8月31日,云集股价收盘报2.51美元,较发行价跌幅达77%,市值仅余5亿美元出头。(记者 李静 李婷)